|

|

|

|

|

|

复制本帖HTML代码

|

|

高亮:

今天贴

X 昨天贴

X 前天贴

X |

配图:黄金与美元天平

这是一个错误的假设

人们长期以来认为一旦美联储加息黄金价格就会走低。例如近期彭博社的一篇文章指出,法国兴业银行认为“黄金将成为美联储政策的牺牲品”。在我们看来,美联储未来将遵循“正常”的加息周期的看法完全是荒谬的。美联储只有在通胀率出乎意料的触底反弹时才会这么做。如果这一切真的发生,美联储的加息周期将“落在曲线之后”。

这似乎是有逻辑的:黄金没有收益率。因此如果其他竞争性投资资产,例如债券或储蓄给予一个收益率,黄金将很可能被兑换成其他资产。但是这一逻辑存在一个小问题。“美联储加息等于黄金价格下跌”的这一假设并没有任何证据所支持。相反的,根据历史记录显示,黄金价格和联邦基金利率之间并没有绝对的可识别的关联。如果有,黄金价格和联邦基金利率之前的关系更多时候是正相关而不是负相关。

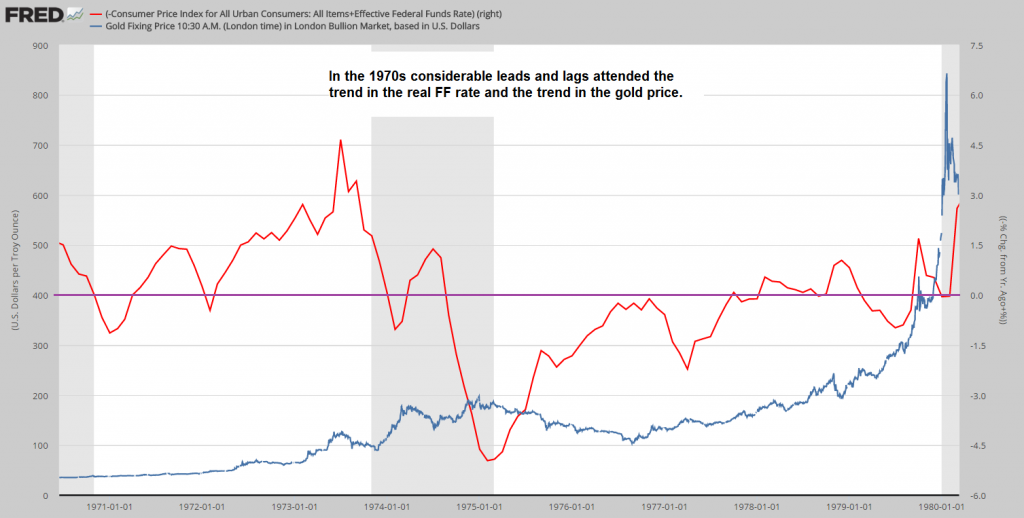

让我们来看看20世纪70年代的情况:

图:20世纪70年代黄金价格和美联储实际联邦基金利率走势对比图

当美联储加息时黄金价格下跌了么?从上图10年间两者走势图来看是恰恰相反的。在这十年中,黄金价格上涨了2350%。黄金价格上涨最多时恰好也是美联储联邦基金利率涨幅最大时。黄金价格在1974年末至1976这一期间暴跌近50%,经历了中期回调,而这一时期联邦基金利率也出现下跌。

因此法国兴业银行应该更新一下他们的数据库,他们现在应该说“美联储开始加息,黄金价格应该开始上涨”。事实是,即使法国兴业银行清楚的了解美联储将在明年实行什么样的政策(实际上兴业银行不可能得知,甚至连美联储自己都不知道),他们也无法根据这些信息准确的预测黄金价格。

让我们看一看历史数据。下图是2001年至2015年间,黄金价格和联邦基金利率走势对比图。基于原始数据我们可以发现,黄金价格和联邦基金利率之间没有固定的联系:

图:2001年至2015年间黄金价格和联邦基金利率走势对比图。自2001年以来,黄金价格和联邦基金利率两者之间似乎没有什么联系。

看似简单但并没有那么简单

现在,如果你有时间读一读彭博社的那篇文章,你将会发现这篇文章中没有任何分析。法国兴业银行所谓的分析,用彭博社的话说就是,法国兴业银行仅仅是在附和当前的市场一种共识。

2011年8月,同样一个人可能会告诉你为什么黄金肯定会在明年走高。(这是因为华尔街一贯讨厌黄金。毕竟黄金价格上升的大部分时间里华尔街都在遭遇糟糕的商业环境)

市场和经济学家大多数时间里对于这一关系是这样分析的:在大部分时间里,这一数据适用一个标准,这样便可以预测一个目标价格。这就为预测黄金价格提供了“理由”。这是一个非常简单的运算,因为在任何时候,数据都可以用于支持任何预测。

这就是为什么首先需要一个正确的理论——一个可以用于限制某一个预测(某些事情是不可能的)以及可用于正确解读历史数据的理论。数据本身是没有用的。即使数据能与合适的理论相结合也不能保证人们可以做出正确的预测,特别还要考虑到时机的问题。任何预测都存在着巨大的不确定性。

但是我们可以绝对确定,99%的主流金融和经济分析师都会在预测市场趋势的转折点上失败。彭博社指出,分析师永远都无法告诉我们市场趋势何时会发生转变。

一旦市场趋势发生转变,他们将以同样的出发点向我们解释新趋势以及预测其持续性,而这一切是在新趋势已经发生三年之后。在黄金价格这件事情上,分析师们花费的时间更长。上一次分析师意识到黄金处在上涨的趋势中时,黄金已经连涨了10年。

很显然,事情并不像这些分析师认为的那么简单。

黄金价格的根本推动因素

我们近期更新了推动黄金价格最重要的根本因素名单(并不根据重要性排名)。更重要的是,其中很多因素显然存在着一定联系。以下:

1. 真实联邦基金利率,由市场通胀预期和名义联邦基金利率区别决定

2. 信贷息差的走势

3. 收益率曲线的陡峭度

4. 美元的走势

5. 对银行体统偿付能力的信心

6. 对货币监管机构的信心

7. 对政府的整体信心(特别是对政府的财政政策)

8. 风险资产价格走势

9. 相关金融股票相比广泛市场的表现

10. 货币供应增长变化速率

11. 货币需求和提高预防性储备的意愿

12. 对于整体经济形势信心的走势

13. 大宗商品价格走势

下图将为我们解释为什么联邦基金利率的走势与黄金价格走势并没有什么关联。 当我们将此与上述列表的第一点相联系就变得很简单。黄金价格并不是通过实际联邦基金利率(包括名义联邦基金利率扣除预期通胀率)合理算出来的。

相反的,我们在计算实际联邦基金利率时仅仅是用名义联邦基金利率扣除消费者价格指数的变化年率。这不仅为我们节省了时间(因为我们之前提到的合理计算方式包含了更多步骤),而且这也让我们可以将关注点放在美联储实际控制的联邦基金利率。

图:1975年至2015年消费者价格指数和黄金价格走势对比图“实际”联邦基金利率对比黄金价格走势图。该图比简单的(且是完全错误的)标准利率上升/金价下跌,利率下跌/金价上升的公式能更好的解释两个之间的关系。

如果我们再仔细观察一下上图(人们可以自己轻易的缩放和放大该图并根据自己的需要设置数据库),我们会发现实际联邦基金利率仅仅能解释一部分原因,或尚不足以作为黄金价格走势的解释。

从图中我们可以看到有黄金价格很大的上涨和下跌走势。这部分反映了在基本环境下市场对于黄金价格未来走势的预期以及上述影响黄金价格走势因素的影响。简单来说,当我们在试图对黄金价格未来走势进行预测时,这都是我们需要考虑的情况。

当人们在对黄金价格未来走势进行预测时必须要对经济有全面的理解,并尝试在基于当前情况下对未来趋势进行合理的预测。此外,人们需要牢记我们对于未来的预测永远是有限的。毕竟,新的信息持续不断的在涌现,市场经济中唯一的“常亮”就是市场是在持续不断变化中的。

图:1971年1月至1980年1月黄金价格和消费者价格指数走势对比图。20世纪70年代实际联邦基金利率和黄金价格走势揭示了两者负关联上存在巨大的提前量和滞后量。这些都是基于市场预期和其他影响黄金价格的因素所得出的。

中央计划困境

我们已经指出,联邦基金利率上升将会带来黄金价格进一步下跌的观点是不正确的。相反,人们可以辩称,黄金价格自2011/12年的下跌时联邦基金利率正在上涨。

人们同样需要记住的是美联储正处在困境中。美联储基于一些滞后的经济指标(例如就业率)已经开始加息。但是同时,一些重要的经济指标已经显示美国经济将很可能很快陷入衰退。美联储在此情况下实行真正的“加息周期”的可能性能有多大?

如果在通胀率将很快上涨这件事上美联储是正确的,那么美联储所面对的困局将更大。任何保持在“曲线前方”的企图都会立刻引爆近年来由超宽松的货币政策造成的资产泡沫。经济则将很快开始下滑。(事实上,我们认为经济将很可能在股市崩溃前崩溃)

在我们预测黄金价格是我们需要认真考虑经济是否真的“回到当初”。这一问题的答案是很明确且无可争辩是否定的。全球范围来看,全球各国的债务水平自2008年全球金融危机以来已经上涨了近60%。仅仅美国,截止2015年11月,自2008年以来广义真正货币供应上涨了近115%。

受信贷扩张带来的资产泡沫的努力,美国经济实现了二战之后最疲软的复苏。但是需要注意的是,这些仅仅适用于美国经济。美国经济在近年中已经实际领先于其他发达国家市场经济。同时,所有的指标都显示这一系疲软的复苏将很快转变成另一场周期衰退。

如果市场对于货币监管机构丧失信心以及全球巨大的债务冰山破裂(这些将不可能避免的在未来某天发生),经济衰退将很容易转变成真正的灾难。当灾难降临,监管机构将如何应对呢?

显然,“黄金牛市”在过去4年中一直错误的,并有可能持续一段更长的时间。但是我们不认为这一错误会继续下去,当然我们显然也不能排除这种可能性。相比黄金熊市长达11年的错误,黄金自1999/2000年已经上涨了超过4倍。标准普尔500指数自2000年上涨了多少?相反的,这一差异的存在是有原因的,而且这一原因并没有消失。

结论

我们的结论是不考虑短期和中期的黄金价格表现,人们不能简单的忽略黄金将为潜在的全球法定货币和债务泡沫的崩溃提供保障的事实。黄金价格只可能在以美元计价时才会走弱,以其他货币定价时都不会出现大的熊市。事实上,我们已经在近期指出,黄金在以其他一些法定货币计价下已经创出新高。

在全球资产泡沫接近破裂的边缘,黄金作为应对政府的阴谋诡计的对冲/保险的角色正变得越来越重要。全面的危机迟早会到来,因此持有黄金绝对是一个优势。人们常说,生命中唯一确定的事情是死亡和税收,这不一定是真的。现在人生中还有另一个绝对确定的事情,所有由信贷扩张带来的繁荣最终必然会破灭。

.

|

| 欢迎来到华新中文网,踊跃发帖是支持我们的最好方法! |

|

|