PS. 个人不觉得"德银成为第二个雷曼兄弟。。。",估计德银会成为第二个AIG。。。

德银:一颗无法被拆除的炸弹

作者:格隆汇·飞鼠溪

一、德银股价:凄凄复凄凄

2016年注定是德银上头条的一年。先是,今年2月,德银公布了其2015年的年报,巨亏68亿

欧元

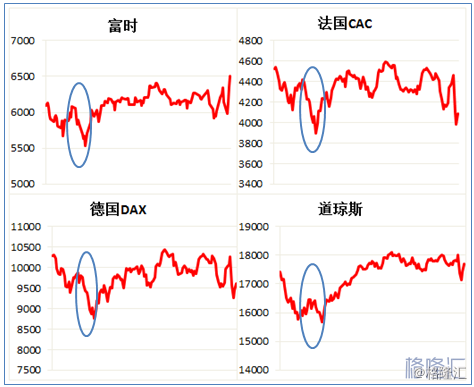

,市场大震,德银成为第二个雷曼兄弟的呼声四起。看看当时的全球主要股市表现(大A股的投资者是不是没印象,因为我们正在过春节):

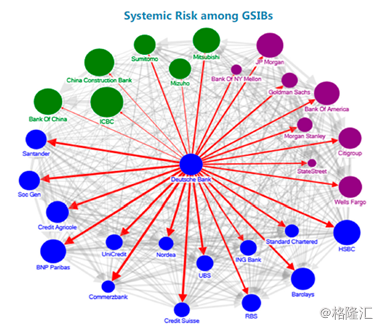

6月美联储又发布了2016年银行压力测试报告,很不幸,德银的美国分公司德银信托为仅有的两家未能通过压力测试的银行之一。美联储报告发布后,IMF又上来补刀。6月30日,IMF公布的金融稳定性评估报告称德银是全球系统性风险的最大净贡献者。

如今,德银的股价已经创出多年新低,但这恐怕远非尽头。7月5日,德银的市值已经缩水至190亿美元,这意味德银将从彭博全球顶尖100所银行指数中跌出。7月6日法兴银行称德银可能很快被剔除出Stoxx50指数。Stoxx50指数是一个被许多基金跟踪的指数,剔除意味着更大的抛售还在后头。

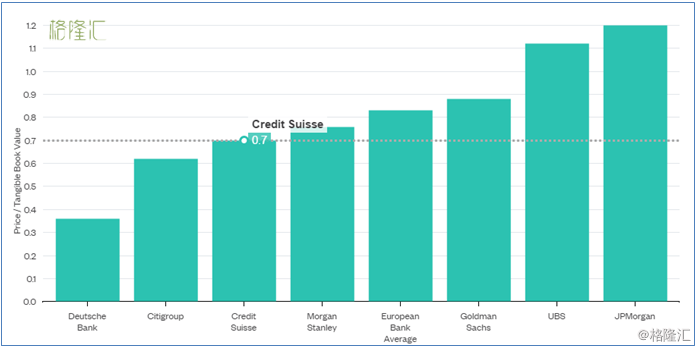

德银的股价究竟低到什么程度了呢?看看它的市净率吧:

德银的股价究竟低到什么程度了呢?看看它的市净率吧: 0.24。这意味着,市场认为德银的价值已经不足其账面净资产价值的四分之一。

从市值与有形的账面净资产比值来看,德银在主要全球大银行中垫底,且是矮了一个等级的垫底,比倒数第二的花旗低了近50%。

二、德银怎么了

二、德银怎么了 德国是世界公认的一等一的强国,即使欧洲在主权债务危机持续发酵时刻,德国依然保持了较为有力的增长。此外,德国一直以严谨务实著称。也因为此,面临主权债务危机时,在要求欧元区各国ZF勒紧腰带过日子上,德国一直以强硬著称。

令人大跌眼镜的是,它的第一大银行居然如此不被市场待见。最近意大利的银行风雨飘摇,颇有引发新一轮欧洲危机的征兆。意大利银行市值上半年已经缩水超过50%,前几日向欧盟申请的发行400亿债券救助也被欧盟与德国一口否决。

德银股价屡创新低,此时此刻,意大利总理无不奚落地说:意大利银行不良贷款问题比起某些大行来说是微乎其微。

这某大行所指不言而喻。那德银究竟怎么了呢?

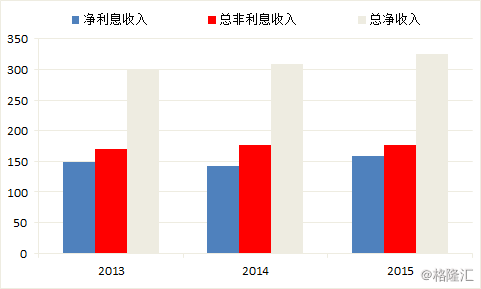

2015年德银巨亏68亿欧元,这怎么亏的呢?其实单看业务,考虑到2015年金融经济环境,德银2015年算是交了一份不错的答卷。净利息收入较去年增长了11%,非利息收入与去年基本持平,总收入较去年增长了5.7%。

要命的问题一是出在商誉减值上,一是出在法律诉讼上。

要命的问题一是出在商誉减值上,一是出在法律诉讼上。 商誉

在企业的资产负债表上,有个科目叫“商誉”。外行人一听可能以为是个高大上的无形资产,自己脑补一下可能还与品牌价值之类的挂钩了。其实商誉一点也不高大上,它产生且只产生于溢价的并购中。它存在只为解决一个问题:如果德银花10个亿买了某个企业,而该企业账面上只值8亿,这多花的2个亿不能算亏了,而是应该单独计入“商誉”科目。

这样一来,好像自己买贵了也没亏钱,只要让商誉数字一直躺在账面上就没问题了。

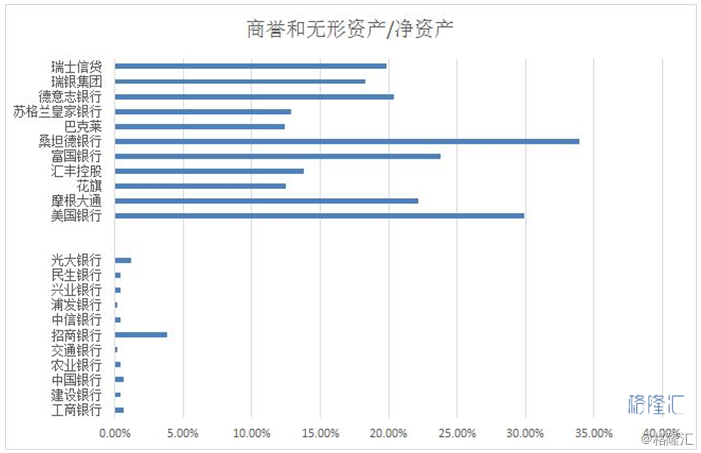

欧美大型银行集团,基本上是历史上多次并购形成的,其商誉与无形资产占净资产比例相当高。

但需要指出的是,在并购潮中高溢价买入的公司,很难说价格没有高估。而自08年次贷危机以来,又发生了欧债危机,现在又发生了英国脱欧事件,无论是经济环境,金融环境,还是监管环境,都发生了深刻的变化,再加上全球经济仍然陷在泥潭之中,当初溢价收购的子公司价值很可能已经下降。

一旦发生重组与拆分,问题就暴露出来了。德银就是典型。

2015年年报中,德银发布了它的下一个五年的新战略,简单来说,就是不要大而全,要瘦身变成一家更好更强的银行(a better and stronger Deutsche bank)。为此,德银已经宣布出售其拥有的德国邮政银行、Banker trust、华夏银行等子公司。这一系列的重组与拆分导致了57.8亿欧元的商誉减值,并且,出售华夏银行的损失6.5亿欧元还未计入。

尽管德银的管理层称这类损失是一次性行为,并不会持续,但根据其2016年一季报,目前躺在德银资产负债表上的商誉资产仍然有99亿欧元,占净资产比率为15%。

是否会有进一步的商誉减值不得而知,但至少市场用不断创新低的股价表达了它的疑虑。

诉讼

德银2015年诉讼费用达52亿欧元,相比之下,其2014年诉讼费用总额仅20亿欧元。德银解释说:这是公司为甩掉历史包袱,集中解决了一些拖延时日的历史诉讼纠纷。

欧美的法律环境导致欧美的银行非常容易面临巨额诉讼费用。不过银行又可以充分利用法律程序,选择赔偿或和解的时间点。比如德银选择在2015花了7.75亿欧元了结了与基尔集团十三年的官司。

欧美银行藏着多少诉讼纠结,外界比较难统计,其赔偿金额也难以衡量。德银说的集中解决了并不意味着全解决了。据华尔街见闻一篇报道指出,德银到目前为止收到了来自全球的7800份法律诉讼。大部分是可以解决的,不过成本并不低。德银可能会采取类似基尔集团案例那样的方式,选择合适的时机了结。但悬在投资者头上的达摩克利斯之剑不仅仅是这些或有债务,有些诉讼可能给德银造成毁灭性的打击,比如,对德银在俄罗斯洗钱行为的指挥及美国证券交易委员会对其住房抵押贷款证券的调查。

商誉减值与诉讼费用导致了德银2015年的巨亏,这两项未来可能继续影响德银的业绩表现。不过,意大利总理伦齐的奚落显然指向的不是德银的商誉减值风险与诉讼风险,而是其规模数万亿的衍生品。

规模庞大的衍生品

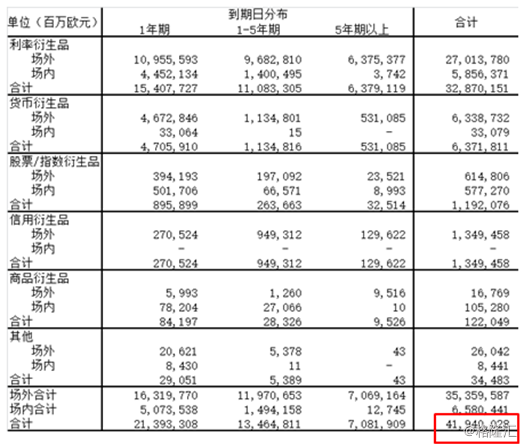

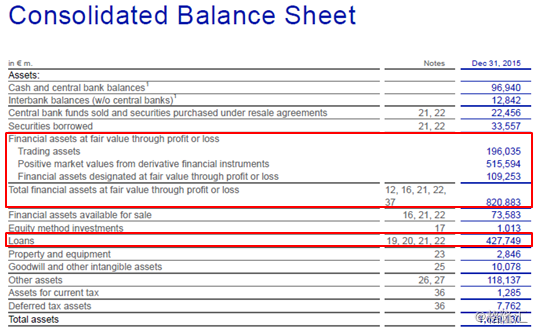

德银的衍生品规模究竟有多大呢?根据2015年年报数据显示,其持有的未到期衍生品规模达42万亿欧元。

42万亿欧元的衍生品是个什么概念呢?2015年德国GDP为3.36万亿美元,欧盟GDP为16.23万亿美元,以当前的汇率计,这意味着德银持有的衍生品规模相当于13.5个德国的GDP,相当于2.8个欧盟的GDP。

而德国的总资产规模是1.63万亿欧元,这意味着德银用1.63万亿的总资产撬动了价值达42万亿欧元的衍生品交易,杠杆率达到了25倍。

当然,这个42万亿欧元规模的衍生品并不意味着就要亏损这么多,也并不意味着德银就有这么大的风险敞口。这些衍生品之间互相对冲掉,所以风险的关键是净头寸的掌控。但是,需要指出的是,德银怎么对冲掉它持有的衍生品头寸是基于一定的风险模型,而比较讽刺的是,这一风险模型往往在它最需要对冲的极端场景中失效。

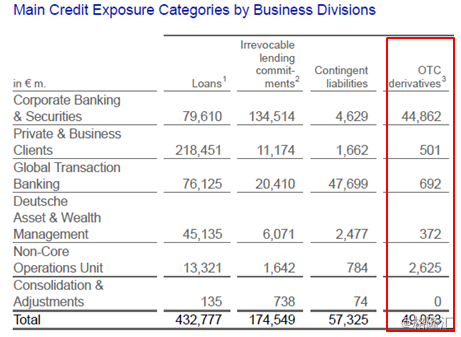

另外,德银的资产负债表只公布了它的衍生品信用风险敞口,即交易对手风险,其场外衍生品的信用风险敞口为490亿欧元。但是这些衍生品的价值随着市场条件波动可能发生的风险是不透明的,外界无法得知。

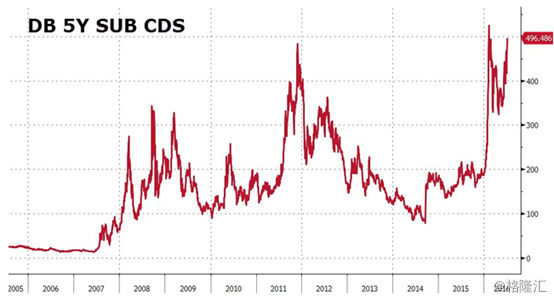

当极端情况发生时,也即风险模型可能失效时,市场有理由去怀疑德银并未准备好。这就是英国公投脱欧发生后,德银CDS价格狂飙的原因,5年期债券CDS产品再度攀升接近500基点,这是2月以来的最高值。就像米什金曾经指出的,2008年随着雷曼的倒闭,市场有理由相信AIG卖出的大量衍生产品将会被迫追加保证金,这会导致其现金枯竭。

而另一方面,比起德银规模庞大的投行业务,其传统的零售银行相对比较小。根据2015年年报资产,德银金融衍生品资产达到了5150亿欧元,占总资产的32%,如果算上其他以公允价值及具备交易性的资产3053亿欧元,两者合起来占比达到50.4%。其贷款规模为4277亿欧元,占总资产仅26%。这意味着德银没有大规模的相对安全的零售业务来平衡其风险高,规模大的投行业务,导致其资产对市场的变化非常敏感。

三、如果德银是炸弹,能拆吗

三、如果德银是炸弹,能拆吗 市场认为德银是雷曼第二的声音此起彼伏,不过从德银的系统性风险重要性来看,或许把德银称为AIG第二更合适。2008年9月15日雷曼申请破产,鉴于AIG的系统重要性,2008年9月16日美联储立即向AIG注资了850亿美元进行救助。

问题是,如果德银真成了一颗炸弹,德国ZF能像美国ZF那么行动有力,快速拆除吗?

目前市场对德银的质疑声不绝于耳,连意大利总理都公开地奚落。不过奇怪的是,除了2月份时德国财长表示德银“稳如磐石”外,目前未见德国领导层发出任何有关德银的声音。这究竟是西方国家的特色,还是有难言的苦衷?

英国公投退欧后,意大利提出推行400亿欧元的银行业救助计划,这一计划遭到了欧盟与德国的断然拒绝。而更早前,希腊的银行被允许倒闭,ATM机停止取现。如果德银深陷泥潭,德国ZF出手相救,这种强烈的反差等于是以戏剧性的形式证实了欧元是为德国人民服务的说法。

另外,救助银行需要ZF注资,这可能会导致德国债务率上升。而这些年,德国ZF一直是以强硬的态度要求其他国家遵守财政规律,勒紧腰带过日子。

这意味着,出手相救德银对德国ZF来说政治风险不小。

当然,鉴于德银如此重要的系统性问题,德国可以与意大利达成协议。现有的条款中有充足的回旋空间,BRRD第32条明确指出一旦发生系统性风险,援助规则可以有些例外。德国可以承认意大利银行业存在系统性风险,以求助意大利银行来换取对德银的救助。

只是,这里仍然涉及到了一个问题:ZF债务率,这几乎是影响欧元区生死存亡的关键。如果放开ZF对银行业的救助规则,欧元区ZF的债务率将会重新攀升,过去几年一直严格控制和削减ZF债务的努力可能化为泡影。就像08年危机之后由于对地产、银行业的救助导致欧元区多国ZF债务狂升,最终引发了欧债危机一样,可以预计,如果放开对银行业的救助,一切又回到原来的老问题上。这最终指向的是欧元区的存亡问题。

追根究底,这是欧元区天生的矛盾所致:统一的货币政策却无统一的财政政策。对欧洲银行业的救助要么打破欧元区最后的统一障碍:统一财政,要么就是欧元区甚至是欧盟的催命曲。

统一的货币政策与财政政策意味着欧元区整体作为一个类似联邦的存在,然而,在目前欧洲各个国家极右派极左派势力纷纷抬头的背景下,这一可能看起来比较渺茫。

所以,救助德银牵扯的不仅仅是德国的经济问题,更是欧元区的政治问题。这些方面的考虑将会制约德国ZF的行动力,使其无法像美国ZF那样迅速有力。而在市场危急时刻,ZF的速度与决心至关重要。如果德银真成了一颗炸弹,留给德国ZF拆除炸弹的时间不会很多的,稍有疑虑,银行业间的传染力会很快将这颗炸弹释放出去。

结语

电影《无人地带》中,塞拉身下的地雷最终没法拆除,所有的人全部撤离,只留下塞拉一人。当夜幕降临无人地带时,塞拉孤零零地躺在地雷上,等候着他的命运……

对于德银来说,如果它真成了一颗炸弹,目前看来同样是无法被拆除的。

不过,德银可以庆幸的是,它不会是孤零零一人静候命运的到来。它强大的关系网络意味着许多金融机构是没法撤离的,甚至包括欧元区。

我们能期盼的是,德银只是看上去危险而已,并不会真成为炸弹。

来源:http://finance.sina.com.cn/stock/usstock/c/2016-07-11/doc-ifxtwiht3524871.shtml

.