–¬ΩρΦή12‘¬16Τπ…ζ–ß Βω”ψΤ≠ΑΗ÷–Ϋπ»Ύ”κΒγ–≈ΙΪΥΨΑ―ΙΊ”–‘π

Ή÷Χε¥σ–Γ:

- –Γ

- ÷–

- ¥σ

Ϋπ»ΎΜζΙΙΚΆΒγ–≈ΙΪΥΨΈΣ’©Τ≠ΑΗΙ≤Ά§ΗΚΤπ‘π»ΈΒΡΩρΦήΘ§ΫΪ¥”ΫώΡξ12‘¬16»’Τπ…ζ–ßΘ§»ΈΚΈ“ΜΖΫ»τ±ΜΖΔœ÷”– ß‘πΘ§–κΕ‘ ήΚΠ’ΏΉς≥ω≈β≥ΞΓΘ

”κ¥ΥΆ§ ±Θ§Ϋπ»ΎΜζΙΙ±Ί–κΉώ―≠“Μœν–¬ΒΡ¥κ ©Θ§ Β ±Ϋχ––’©Τ≠ΦύΩΊΘ§Φλ≤β’©Τ≠’ΏΤσΆΦΆ®ΙΐΒω”ψΤ≠Ψ÷Θ§―ΗΥΌΨμΉΏ’ΥΜߥσΝΩΉ ΫπΒΡΫΜ“ΉΓΘ»τΩ…“…ΫΜ“ΉΒΡ ΐΕν≥§Ιΐ2Άρ5000‘ΣΘ§“χ––±Ί–κœρΩΆΜßΖΔΥΆΆ®÷ΣΘ§≤Δ«“Ήη÷ΙΜρΕ≥ΫαΉ Ϋπ÷Ν…Ό24Ηω–Γ ±Θ§“‘ΦΑΉη÷ΙΤδΥϊ”κ’©Τ≠’Ώ”–ΙΊΒΡΫΜ“ΉΓΘ

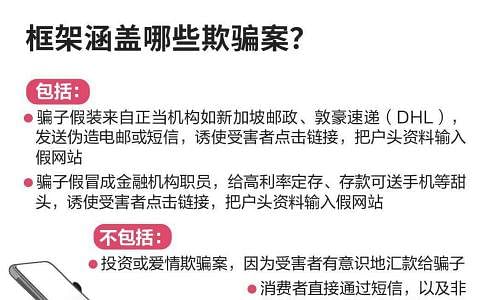

–¬Φ”Τ¬Ϋπ»ΎΙήάμΨ÷ΚΆΉ ―ΕΆ®–≈ΟΫΧεΖΔ’ΙΨ÷–«ΤΎΥΡΘ®10‘¬24»’Θ©ΖΔ±μΈΡΗφΉς≥ω–ϊ≤ΦΓΘΙ≤Ά§‘π»ΈΩρΦήΘ®Shared Responsibility FrameworkΘ§Φρ≥ΤSRFΘ©≤ϊΟς“Β’Ώ‘ΎΫΒΒΆœϊΖ―’Ώœί»κΒω”ψΤ≠ΑΗΒΡΖγœ’ ±”Π¬Ρ––ΒΡ‘π»ΈΓΘ

“χ––ΚΆΒγ–≈ΙΪΥΨ÷ß≥÷’βœνΩρΦή

ήΩρΦή‘Φ χΒΡΫπ»ΎΜζΙΙΑϋά®–«’Ι“χ––ΓΔ¥σΜΣ“χ––ΚΆΜΣ«»“χ––Β»‘Ύ±ΨΒΊΨ≠”ΣΒΡΙζΡΎΆβ“χ––Θ§“‘ΦΑ÷ßΗΕΖΰΈώΧαΙ©…Χ»γGrabΓΔYouTripΚΆRevolutΓΘ…γΫΜΟΫΧεΤΫΧ®≤ΜΚ≠Η«‘ΎΡΎΓΘ

–¬Φ”Τ¬“χ––ΙΪΜαΥφΚσΖΔ±μ…υΟςΘ§ΙΪΜαΚΆΤλœ¬“χ––≥…‘±Ε‘ΩρΦή±μ ΨΜΕ”≠Θ§≤ΔΫΪ÷¬ΝΠ”ΎΈ§ΜΛΗΟΩρΦήΒΡ‘≠‘ρΘ§Ζω≥÷’©Τ≠ ήΚΠ’ΏΓΘ

―”…λ‘ΡΕΝ

”κ¥ΥΆ§ ±Θ§M1ΓΔ–¬Βγ–≈ΓΔ–«ΚΆΚΆSIMBA‘ΎΝμ“ΜΖί…υΟς÷–÷Η≥ωΘ§÷ς“Σ“ΤΕ·Άχ¬γ“Β’Ώ“―¬δ Β’βœνΩρΦή÷–Ε‘Βγ–≈ΙΪΥΨ÷ΤΕ®ΒΡ÷Α‘πΓΘ

’κΕ‘Ι≤Ά§‘π»ΈΩρΦήΒΡΙΪ÷ΎΉ…―·ΜνΕ·¥”»ΞΡξ10‘¬25»’’ΙΩΣ÷Ν12‘¬20»’Θ§Β±Ψ÷‘Ύ’βΤΎΦδΙ≤ ’ΒΫ72ΗωΖ¥άΓΓΘ’ϊΧεΕχ―‘Θ§ ήΖΟ’ΏΕ‘’βœνΩρΦή±μ ΨΜΕ”≠Θ§≤Δ«“÷ß≥÷Ά®Ιΐ’βΖΫ ΫΗϋΚΟΒΊ±ΘΜΛœϊΖ―’ΏΓΘ

ΙφΕ®“χ–– Β ±Ϋχ––’©Τ≠ΦύΩΊ «‘ΎΉ…―·ΜνΕ·÷– ’Φ·ΒΫΒΡΫ®“ι÷°“ΜΓΘ

ΫπΙήΨ÷Η±Ψ÷≥ΛΘ®Ϋπ»ΎΦύΙήΘ©ΚΈΚψ–ΡΥΒΘΚΓΑΥφΉ≈’βœν–¬ΒΡ’©Τ≠ΦύΩΊ÷Α‘πΒΡ¬δ ΒΘ§“Μ–©Νψ έΩΆΜß‘ΎΫχ––Ϋœ¥σΫπΕνΒΡΫΜ“Ή ±Θ§Ω…ΡήΜα”ωΒΫΗϋΕύ≤Μ±ψΓΘ’βΒ±÷–≤ζ…ζΒΡΕνΆβΡΠ≤Ν «ΈΣΝΥ±ΘΜΛΩΆΜßΟβ ήΈ¥Ψ≠ Ύ»®ΒΡΨόΕνΫΜ“ΉΒΡ”ΑœλΓΘΓ±

‘≠œ»―Α«σΙΪ÷ΎΉ…―·ΒΡΩρΦή÷ΜΙφΕ®Ϋπ»ΎΜζΙΙ¬Ρ––ΥΡœν‘π»ΈΘ§Φ¥–κ»Ζ±ΘΦΛΜνΟή¬κ…ζ≥…Τς–η“Σ÷Ν…Ό12Ηω–Γ ±≤≈Ρή…ζ–ßΘΜΦΛΜνΟή¬κ…ζ≥…ΤςΚΆΫχ––ΗΏΖγœ’ΫΜ“Ή–κΖΔΥΆΆ®÷ΣΘΜΖΔΥΆΕ‘ΆβΉΣ’ΥΫΜ“ΉΒΡΆ®÷ΣΘΜΧαΙ©»ΪΧλΚρΒΡΙήΒάΚΆΉ‘÷ζΙΠΡήΘ§»ΟœϊΖ―’ΏΝΔΦ¥ΉηΕœΈ¥Ψ≠ Ύ»®ΒΡΫΜ“ΉΓΘ

ΫπΙήΨ÷Ηχ”η“Β’ΏΝυΗω‘¬ΙΐΕ…ΤΎ ¬δ Β–¬ΨΌ¥κ

–¬¥κ ©“ΣΖά÷ΙΒΡ «’ΥΜßΟΜ”– Ύ»®Θ§¥σΝΩΉ ΫπΨΆ±ΜΉΣΉΏΒΡ«ιΩωΓΘ’β±ΘΜΛ¥κ ©ΒΡ«ΑΧα «Θ§ ήΚΠ’Ώ‘Ύœί»κΒω”ψΤ≠Ψ÷÷°«ΑΘ§’ΥΜß”ύΕν÷Ν…Ό“Σ”–5Άρ‘ΣΘ§Εχ’©Τ≠’Ώ‘Ύ24Ηω–Γ ±ΡΎΉΣ≥ωΤδ÷–”β50%ΒΡΩνœνΓΘ

”–Φχ”Ύ÷°«ΑΧα≥ωΒΡΩρΦή≤Δ≤ΜΚ≠Η«’βœν–¬¥κ ©Θ§ΫπΙήΨ÷ΫΪΗχ”η“Β’ΏΝυΗω‘¬ΒΡΙΐΕ…ΤΎΓΘΙΐΕ…ΤΎΫα χΚσΘ§Ϋπ»ΎΜζΙΙΈ¥Ρή¬Ρ––’©Τ≠ΦύΩΊ‘π»ΈΘ§ΨΆΒΟœρ ήΚΠœϊΖ―’ΏΫχ––≈βΗΕΓΘ

’βœνΩρΦή «Α¥’’ΓΑΤΌ≤Φ ΫΡΘ ΫΓ±Θ®waterfall approachΘ©ά¥ΉΖΨΩ‘π»ΈΓΘΖΔ…ζΒω”ψ’©Τ≠ΑΗ ±Θ§“χ–––κΗΚΤπΒΎ“Μ≤ψΑ―ΙΊ‘π»ΈΘ§“ρΈΣΥϋΟ«‘ΎΖά÷ΙΉ Ϋπ±Μ’©Τ≠Νς ßΑγ―ίΙΊΦϋΫ«…ΪΓΘΥϋΟ«»τΟΜ”–≤…»Γ Β±¥κ ©Θ§ΨΆ–κ≈β≥Ξ ήΚΠ’ΏΓΘ

»γΙϊΒς≤ιΫαΙϊ»ΖΕ®“χ––¬Ρ––ΝΥΥυ”–‘π»ΈΘ§ΨΆΜα…σ≤ιΗΚ‘πΒΎΕΰ≤ψΑ―ΙΊΒΡΒγ–≈ΙΪΥΨΘ§»τΖΔœ÷”– ß‘πΨΆΒΟ≈β≥ΞΓΘΧ»»τ“χ––ΚΆΒγ–≈ΙΪΥΨΕΦΟΜ ß‘πΈ ΧβΘ§œϊΖ―’Ώ–κΉ‘ΦΚ≥–ΒΘΥπ ßΓΘ»γΙϊ≤Μ¬ζ“χ––ΒΡΒς≤ιΫαΙϊΘ§œϊΖ―’ΏΩ…œρΫπ»Ύ“Β’υ“ιΒςΫβ÷––ΡΘ®FIDReCΘ©…ξΥΏΓΘ

ΗυΨί’βœνΩρΦήΘ§Βγ–≈ΙΪΥΨ“≤–κ»Ζ±Θ÷Μ”– Ύ»®Ι©”Π…ΧΡήΙΜΖΔ≥ωΙ“”–ΖΔΥΆ’Ώ…μΖίΒΡΕΧ–≈ΘΜΉηΕœά¥Ή‘Έ¥ Ύ»®Ι©”Π…ΧΖΔΥΆ’βάύΕΧ–≈ΘΜ Β ©Ζ¥’©Τ≠¬ΥΨΒΘ§ΉηΕœΚ§”–Βω”ψΝ¥Ϋ”ΒΡΕΧ–≈ΓΘ

ΩρΦή≤ΜΚ≠Η«Υυ”–ΤέΤ≠ΑΗ

±Ί–κΉΔ“βΒΡ «Θ§’βΗωΩρΦή≤Δ≤ΜΚ≠Η«Υυ”–ΤέΤ≠ΑΗΘ§άΐ»γΆΕΉ ΜρΑ°«ιΤέΤ≠ΑΗΘ§“ρΈΣ ήΚΠ’Ώ «”–“β ΕΒΊΜψΩνΗχΤ≠Ή”ΓΘ…φΦΑΕώ“β»μΦΰΘ®malwareΘ©ΚΆΕώ“βΙψΗφΘ®malvertisingΘ©ΒΡΤέΤ≠ΑΗ“≤≤ΜΑϋά®‘ΎΩρΦήΡΎΓΘ

Ή ΟΫΨ÷Η±Ψ÷≥Λ–ΜΑ°Να÷Η≥ωΘ§Β±Ψ÷”κΒγ–≈ΙΪΥΨΫτΟήΚœΉςΘ§»ΟΖΔΥΆΕΧ–≈ΉςΈΣΫπ»ΎΜζΙΙ‘ΎΫχ–– ΐ¬κ“χ––ΫΜ“Ή ±≤…Ρ…ΒΡΙΌΖΫ«ΰΒάΓΘΉ‘»ΞΡξ“‘ά¥Θ§Ά®Ιΐ«Ω÷Τ–‘ΒΡΕΧ–≈ΖΔΥΆ’Ώ…μΖίΒ«Φ«œΒΆ≥Θ§“‘ΦΑΖ¥’©Τ≠¬ΥΨΒΒ»¥κ ©Ήη÷ΙΒΡΕΧ–≈≥§Ιΐ2000ΆρΧθΓΘ

ΗΟΧϊ»ΌΜώΒ±»’ °¥σΒΎ9Θ§Ϋ±άχ¬Ξ÷ς2Ζ÷“‘ΦΑ3ΜΣ–¬±“Θ§ ±ΦδΘΚ2024-10-25 22:00:01ΓΘ

ΗΟΧϊ»ΌΜώΒ±»’ °¥σΒΎ7Θ§Ϋ±άχ¬Ξ÷ς6Ζ÷“‘ΦΑ9ΜΣ–¬±“Θ§ ±ΦδΘΚ2024-10-27 22:00:01ΓΘ

ΗΟΧϊ»ΌΜώΒ±»’ °¥σΒΎ5Θ§Ϋ±άχ¬Ξ÷ς10Ζ÷“‘ΦΑ15ΜΣ–¬±“Θ§ ±ΦδΘΚ2024-10-29 22:00:01ΓΘ

Huasing Association 1999 - 2013

Huasing Association 1999 - 2013